Pengertian Pajak Menurut Uu No 16 Tahun 2000 - Dalam tahun 2003 Wajib Pajak bermaksud mengubah metode penyusutan aktiva dengan menggunakan metode penyusutan saldo. NOMOR 19 TAHUN 2000 TENTANG PERUBAHAN ATAS UNDANG-UNDANG NOMOR 19 TAHUN 1997.

Ketentuan Umum Dan Tatacara Perpajakan Uu Nomor 6 Tahun 1983 Sebagaimana Telah Diubah Terakhir Dengan Uu Nomor 16 Tahun 2009 Ppt Download

Undang-Undang Nomor 16 Tahun 2009.

Pengertian pajak menurut uu no 16 tahun 2000. PPh PPN BM. PBB BPHTB PPSP PPn BM Pajak lainnya yang mengacu kepada UU ini. Surat Pemberitahuan adalah surat yang oleh Wajib Pajak digunakan untuk melaporkan penghitungan dan atau pembayaran pajak objek pajak dan atau bukan objek pajak dan atau harta dan kewajiban menurut.

Kali ini PakDosen akan membahas tentang Wajib Pajak. UU No 16 th 2000 ttg Perubahan UU No 6 th 1983 ttg Ketentuan Umum Dan Tata Cara Perpajakan Compiled by. 6 Tahun 1983 jo.

Wajib pajak dalam melaksanakan kewijaban pajak. Untuk mewujudkan sistem perpajakan yang netral stabil adil. Undang-undang Nomor 6 TAHUN 1983 ini dilandasi falsafah Pancasila dan Undang-Undang Dasar 1945.

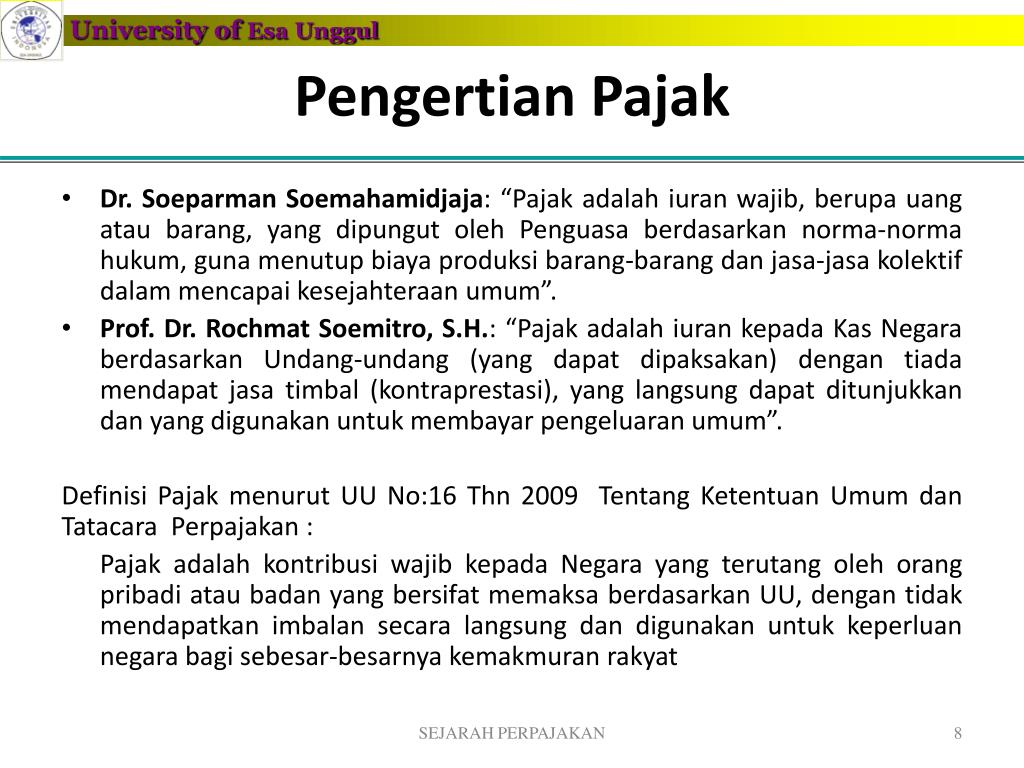

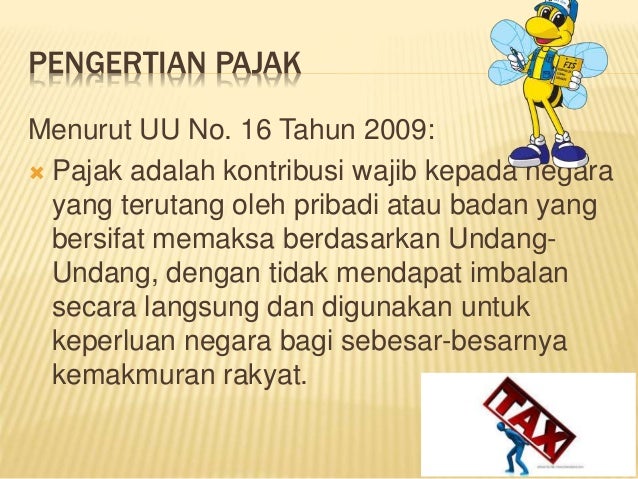

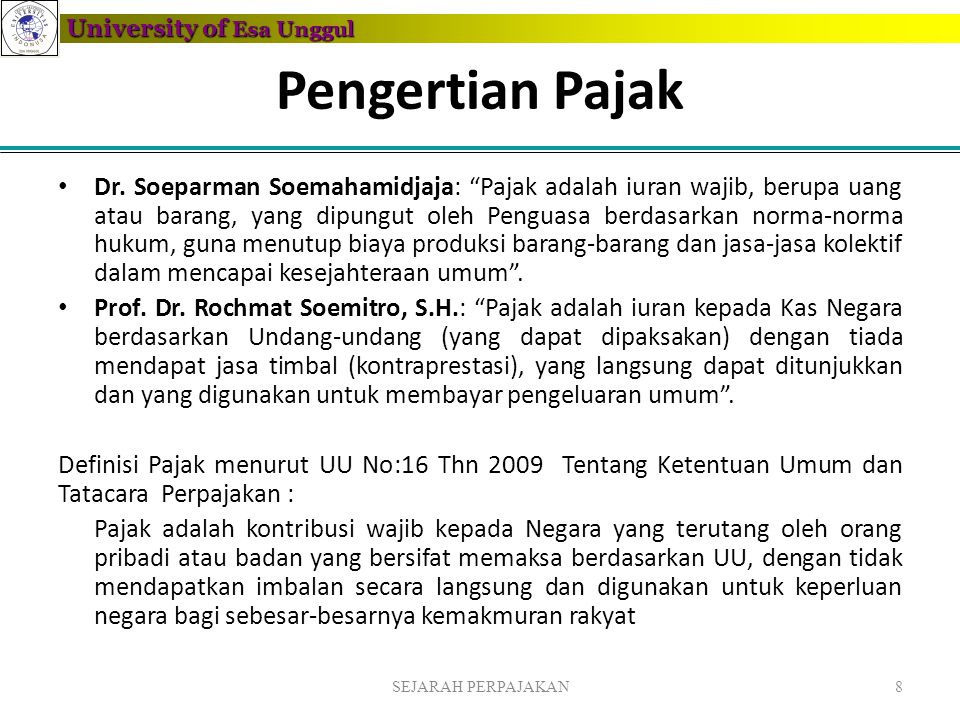

16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan UU KUP. Pengertian Pajak Menurut UU No 16 Tahun 2000. Sebagaimana telah beberapa kali diubah terakhir dengan Undang-undang Nomor 16 Tahun 2000 Lembaran Negara Republik Indonesia Tahun 2000 Nomor 126 Tambahan Lembaran Negara Nomor 3984.

Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan 15 9 1994 16 2000 28 2007 16 2009 Undang-Undang Ketentuan Umum Dan Tata Cara Perpajakan PRESIDEN REPUBLIK INDONESIA SUSUNAN DALAM SATU NASKAH DARI UNDANG-UNDANG REPUBLIK INDONESIA NOMOR 6 TAHUN 1983 TENTANG KETENTUAN UMUM DAN TATA CARA PERPAJAKAN SEBAGAIMANA. Pengertian wajib pajak menurut uu no 16 tahun 2009. Arti pajak menurut uu n.

Disini PakDosen membahas secara rinci tentang pengertian. 1983 sebagaimana diubah terakhir dengan UU No. 6 Tahun 1983 Undang-undang Nomor 16 Tahun 2009 yang berisikan tentang Ketentuan umum dan tata cara perpajakan yaitu kontribusi wajib terhadap negara yang terutang pada orang pribadi atau badan yang sifatnya memaksa berdasarkan yang telah ditetapkan Undang Undang namun tidak mendapatkan suatu timbal balik secara langsung dan dipakai dalam.

Selamat datang di Pakdosencoid web digital berbagi ilmu pengetahuan. Undang-undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara. Pelaksanaan pemeriksaan dalam rangka menguji pemenuhan kewajiban perpajakan dilakukan dengan menelusuri kebenaran Surat Pemberitahuan.

21 Yayasan Titian 3 10. Pengertian Pajak Secara Hukum Pengertian pajak berdasarkan UU KUP Nomor 28 Tahun 2007 Pasal 1 ayat 1 adalah kontribusi wajib kepada negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Pajak Penghasilan PPh adalah pajak yang dikenakan terhadap orang pribadi maupun badan berdasarkan jumlah penghasilan yang diterima selama satu tahun.

Pengertian penanggung pajak sendiri diatur dalam Pasal 1 angka 28 UU No. Mungkin anda pernah mendengar kata Wajib Pajak. Oleh pakdosen Diposting pada 14 Juli 2021.

Pajak menurut Pasal 1 angka 1 UU No. Pengertian wajib pajak menurut uu no 16 tahun 2009. UU No 36 Tahun 2008 Tentang Pajak Penghasilan.

Rab 25 Mar 2009. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah PDRD dimana sebelumnya telah diubah beberapa kali dengan UU No34 Tahun 2000 dan UU No18 Tahun 1997 telah berlaku sejak disahkan oleh DPR pada 18 Agustus 2009. Uu nomor 28 tahun 2007 uu kup tahun 2007 dan undang undang sebelumnya masih tetap dipakai.

Atau jumlah rugi menurut penghitungan wajib pajak dengan disertai alasan yang menjadi dasar penghitungan. Dan Pasal 23 ayat 2 Undang-Undang Dasar Negara Republik Indonesia Tahun 1945 sebagaimana telah diubah dengan Perubahan Pertama Tahun 1999. Dalam membahas penagihan pajak perlu dipahami pula apa yang dimaksud dengan penanggung pajak.

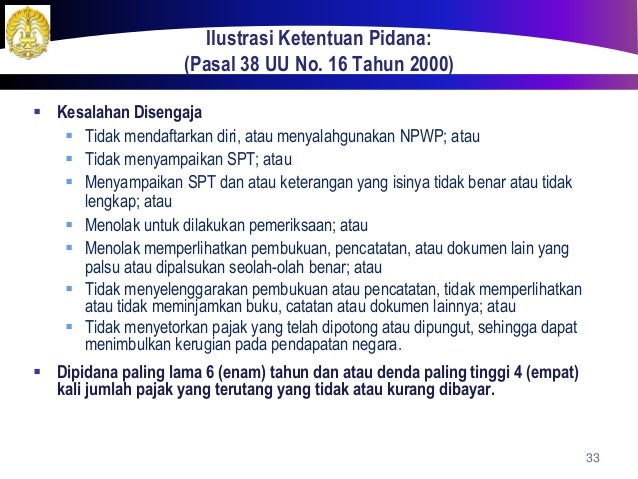

Menurut UU No6 Tahun 1983 yang telah disempurnakan menjadi UU No16 Tahun 2000 pajak adalah iuran wajib yang dibayar oleh wajib pajak berdasarkan norma-norma hukum untuk membiayai pengeluaran-pengeluaran kolektif guna meningkatkan kesejahteraan umum yang balas jasanya tidak diterima secara langsung. MENGATUR KETENTUAN FORMAL BAGI. Penetapan Peraturan Pemerintah Pengganti Undang-Undang Nomor 5 Tahun 2008 tentang Perubahan Keempat Atas Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi Undang-Undang.

Ketentuan mengenai PPh pertama kali diatur dalam Undang-Undang No. Pengertian umum pengertian umum perpajakan dulunya dicakup dalam uu no. KECUALI DIATUR TERSENDIRI DALAM UU YANG BERSANGKUTAN.

Undang-undang Nomor 7 Tahun 1983 tentang Pajak. Melalu UU PDRD diharapkan dapat lebih mendorong peningkatan pelayanan kepada masyarakat dan kemandirian daerah. 2000 tentang KETENTUAN UMUM DAN TATA CARA PERPAJAKAN.

NOMOR 16 TAHUN 2000 TENTANG. Utang pajak menurut undang-undang dan peraturan. Berdasarkan penjelasan Undang-undang No16 Tahun 2000 tentang ketentuan umum perpajakan Purnawan 200148 sebagai berikut.

Wajib Pajak dalam tahun 2002 menggunakan metode penyusutan garis lurus atau straight line method. Pengertian pajak menurut undang-undang nomor 16 tahun 2000 adalah bahwa iuran wajib yang dibayarkan wajib pajak kepada pemerintah berdasarkan dari norma-norma hukum untuk membiayai pengeluaran-pengeluaran kolektif untuk meningkatkan kesejahteraan umum yang balas jasanya tidak diterima secara langsung.

Pp

Pengertian Wajib Pajak Menurut Uu No 16 Tahun 2009 Tentang Tahun

Peraturan Daerah Kotamadya Daerah Tingkat Ii Bandung Nomor 23

Ppt Pertemuan 1 Sejarah Perpajakan Powerpoint Presentation Free Download Id 2306213

Pajak 1 Pengantar Perpajakan Pert 1 1009122

Pengertian Wajib Pajak Menurut Uu No 16 Tahun 2009 Tentang Tahun

Ketentuan Umum Dan Tata Cara Perpajakan Ppt Download

Pajak

Uu Kup No 16 Tahun 2009 Pdf Berbagai Tahun

Pengertian Wajib Pajak Menurut Uu No 16 Tahun 2009 Tentang Tahun

Pengertian Pajak Menurut Uu No 16 Tahun 2000 Tentang Tahun

Peraturan Pemerintah No 16 Tahun 2004 Tentang Penatagunaan Tanah

Perda 730 Tentang Pengelolan Sampah Dan Kebersihan Kota Surabaya Pages 1 34 Flip Pdf Download Fliphtml5

Pengertian Pajak Menurut Uu No 16 Tahun 2000 Tentang Tahun